黄石市水利技术推广水土保持监测中心

2020年部门预算公开

目 录

第一部分 部门概况

1、主要职责

2、部门机构设置情况

第二部分 部门预算安排情况说明

1、部门预算收支预算总体情况

2、部门预算收支增减情况说明

3、财政拨款“三公”经费支出情况说明

4、机关运行执行情况说明

5、政府采购执行情况说明

6、国有资产占有情况说明

7、预算项目绩效情况说明

8、政府性基金预算支出情况

第三部分 名词解释

第四部分 部门预算公开表

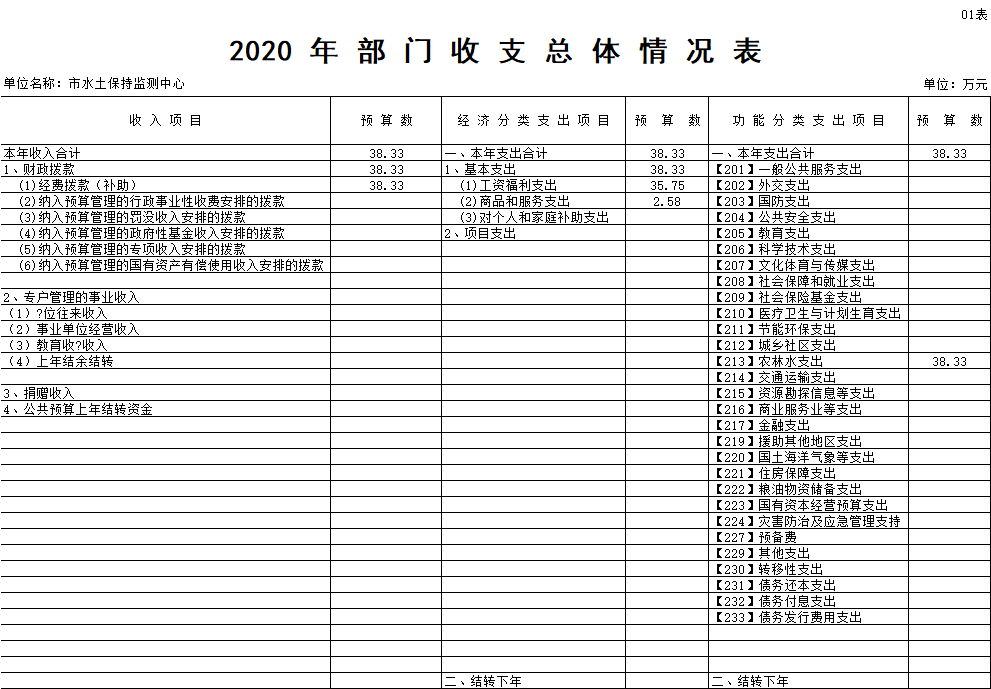

1、2020年部门收支总体情况表

2、2020年部门收入预算情况表

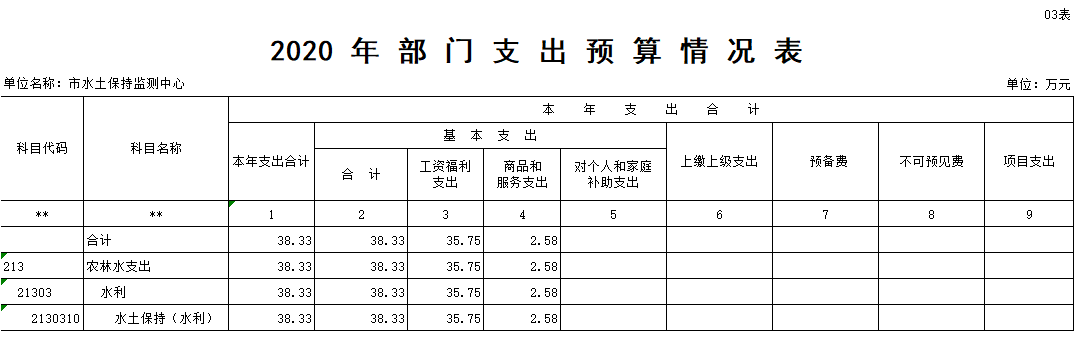

3、2020年部门支出预算情况表

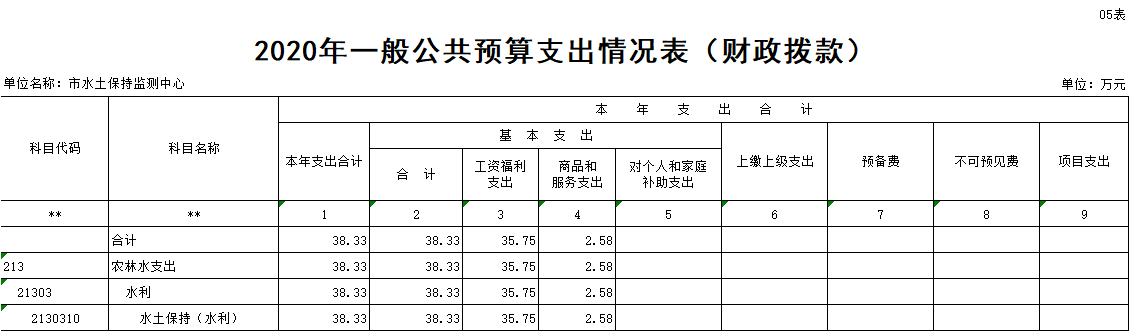

4、2020年一般公共预算收支情况表

5、2020年一般公共预算支出情况表

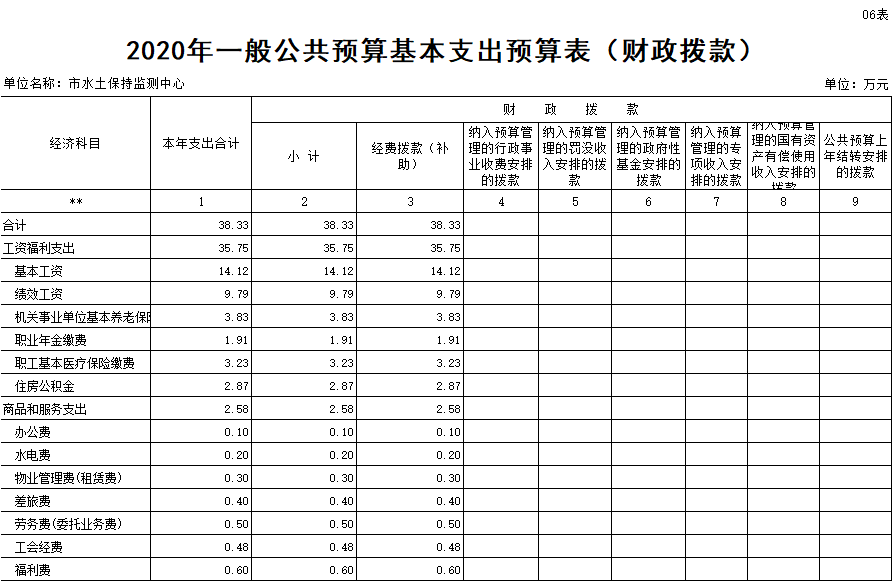

6、2020年一般公共预算基本支出情况表

7、2020年“三公”经费支出预算表

8、2020年政府性基金预算支出情况表

9、2020年政府采购预算表

黄石市水利技术推广水土保持监测中心

2020年部门预算公开情况说明

本预算根据《中华人民共和国预算法》、单位的主要职能和2020年主要工作任务编制,所列内容准确、真实、完整。按照市财政局《关于进一步做好预决算公开工作的通知》(黄财预发〔2020〕18号)的要求,现将黄石市水利技术推广水土保持监测中心2020年部门预算公开情况说明如下。

第一部分:部门概况

(一)主要职责

(1)授权《中华人民共和国水土保持法》的贯彻和宣传,负责对水土保持等有关法律法规的实施情况进行监督检查,拟定全市水土保持发展战略和编制全市水土保持规划。

(2)指导开发建设项目的水土保持方案的编制工作,协助建设项目单位进行水土保持规划与设计,监督检查建设项目的水土流失治理执行情况以及技术咨询服务,做好水土保持工程验收及评估工作。

(3)受委托开展全市范围内水土保持监督、监测工作,负责跨区域或辖区重大的建设项目的水土保持监督、监测工作,负责全市水土保持生态环境监测站网的建设工作。

(4)对全市范围内的水土流失和水土保持状况实施监测,指导全市范围内水土流失防治工作和水土保持队伍的建设,负责组织全市水土保持工作人员的培训工作。

(5)承担水利工程建设和管理工作中的新技术、新材料、新工艺的推广和使用,并对推广使用情况进行跟踪测定和适应性评估。

(二)部门机构设置情况

黄石市水利技术推广水土保持监测中心属公益性一类事业单位,为财政预算拨款事业单位。我单位核定编制3人,实际在编3人。

第二部分:部门预算安排情况说明

1、部门预算收支预算总体情况

2020年财政预算财政拨款收入38.33万元。基本支出38.33万元,占总收入100%,无项目支出。

2020年财政预算财政拨款支出38.33万元。基本支出38.33万元,占总支出100%,其中:工资福利支出35.75万元、商品和服务支出2.58万元。无项目支出。

2020年无部门“三公”经费财政拨款预算。

2、2020年预算收支增减情况说明

财政预算财政拨款收入38.33万元,比上年增加2.06万元,上升5.4%。主要是每年的正常工资滚动。

财政预算财政拨款收入38.33万元,比上年增加2.06万元,上升5.4%。主要是每年的正常工资滚动。

3、2020年“三公”经费预算增减变化情况说明

2020年无“三公”经费预算,与2019年持平,无变动。

4、机关运行经费执行情况说明

机关运行经费支出是指为行政单位和参照公务员法管理事业单位使用的一般公共预算财政拨款安排的基本支出中的公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

我单位是财政拨款事业单位,无机关运行经费支出。

5、政府采购执行情况说明

2020年无部门政府采购预算。

6、国有资产占有情况说明

2020年初我单位国有资产总计54.07万元,其中通用设备21.59万元,公务用车1辆23.8万元;我单位无价值50万元以上通用设备及单价100万元以上专用设备,无形资产8.68万元,国有资产较上年度资产无增减。

7、预算项目绩效情况说明

我单位2020年度无一般公共预算项目支出,故无项目绩效。

8、政府性基金预算支出情况

2020年我单位无政府性基金预算。

第三部分:专业性较强的名词解释

1、财政拨款收入:指本级财政当年拨付的资金。

2、其他收入:指除“财政拨款收入”、“事业收入”、“经营收入”等以外的收入,包括银行存款利息收入、租金收入、捐赠收入,现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

3、年初结转和结余:指以前年度尚未完成、结转到本年按规定继续使用的资金。

4、各支出功能分类科目(到项级)

一般公共服务(类)水利(款)行政运行(项)

5、年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。

6、基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出。

7、项目支出:指为完成特定的行政工作任务或事业发展目标,在基本支出之外发生的各项支出。

8、“三公”经费:指使用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费用反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税)及燃料费、维修费、过桥过路费、保险费、安全奖励费、其他交通费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

第四部分:2020年部门预算公开表